为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

二零二一年7月23日,在重庆武隆的一家建设银行内,一名女子神色略显慌张,在银行柜台前清点着手中的一沓钞票,随后将一万多元现金放入了包内。

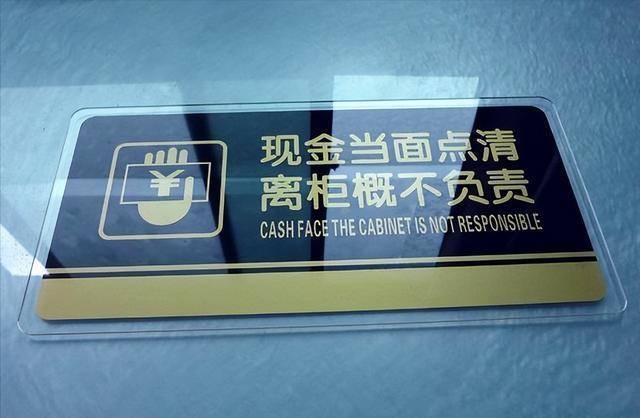

“钱款当面点清,离柜概不负责!”这名女子原本还万分纠结,看到这句话之后,脸色也显得从容镇定,淡定地收下了1万多元人民币。

这名到建设建行办理业务的女子是邓女士,就在7月23日这一天,她原本是去银行注销账户的,账户里的余额还剩下1010.82元。

正是炎热的夏天,邓女士也不太想出门,但想着自己也没什么要紧事儿,就打算赶紧把建设银行的账户注销了,钱不太多也不怎么用,还要给银行一点小额账户管理费。

在轮到自己办理销户业务时,邓女士也想着赶紧办完,早些回家。

原本以为两分钟不到的功夫就可以搞定,自己签个字就行,邓女士没想到银行的柜员居然停顿了一小会儿的时间。

之后,邓女士就看着柜员在点钞机内清点着一万多元现金,她立刻就看出了不对劲的地方。

在下午回到家之后,心安理得收下多出的9000多元的邓女士,这才接到了银行柜员的电话,建设银行要求邓女士归还这9000多元。

这时候的邓女士就不乐意了,她觉得这是银行单方面的过失,自己完全不用承担责任。

所以根本不想退还这9000多元的邓女士,就开始了和银行的拉锯战。

建设银行看到这名客户居然如此不讲道理,态度还十分强硬,随即就将邓女士告上了法庭。

邓女士认为,建设银行应该遵守自己立下的规矩——“钱款当面点清,离柜概不负责”。

所以她理直气壮地拒绝退还,并且邓女士认为银行立下这条霸王条款,本来对客户就是极其不公平的。

邓女士说得有道理吗?“离柜不认”这项条款,被各大银行都张贴在柜台的醒目之处,这条条款真的对储户不公平吗?

最后这件事情的处理结果又是怎样的?

多出来的9000多元

这还得从2021年7月23日当天说起。

邓女士来到武隆的一家建设银行之后,发现这里的业务办理窗口较少,已经排起了长队。

但是想到自己已经出门了,邓女士并不想白走一趟,就在柜台面前等待了许久。

时间就这样过去了大概半个多小时,邓女士也有些不耐烦了,看着终于快要轮到自己了,她还是耐心地坐在了椅子上。

当签好了自己的名字之后,邓女士就等着柜员拿出自己账户里还剩下的1010元。

但是这时候她却看到了柜员将一沓钞票放进了点钞机,这个数量肉眼可见,远远不止一千多块,邓女士起初也觉得很奇怪。

邓女士也很纠结,她其实在第一时间就反应过来,银行柜员该不会是出错了吧。

她想到自己一没偷二没抢,只是来办理销户业务的,银行多给了钱,也并非自己的过错。

贪小便宜的心理让邓女士很是矛盾,她只要稍稍提醒柜员一下,就可以将这个错误纠正过来,也可以省下之后的诸多事端。

已经在银行等了半个多钟头的邓女士,那个时候心情也不是特别好,有些毛躁。

看着柜台上的提示牌“钱款当面点清,离柜概不负责”之后,她就更加不想提醒柜员了。

邓女士心里想:既然是银行自己定下的规矩,那他们也应该遵守吧,否则让我们储户单方面守约,这对客户来说,岂不是不公平?

客户在取款之后,如果发现自己的取款金额有些失误,离开柜台之后再次折返,银行概不负责,后果都需要客户单方面承担。

相反,如果是银行出现了失误,多给了储户钱款,邓女士也觉得银行应该单方面承担所有的责任。

于是觉得自己捡到便宜的邓女士,起初还有些心烦意乱,但包包里有一万多元的现金后,她还是很高兴地回到了家中。

离柜不认?

邓女士离开柜台,走出银行大门之后,柜员也依然觉得无事发生,没有察觉出丝毫的错误。

直到当天下午,银行的工作人员准备下班复盘时,他们才发现了有一笔九千多元的漏洞,无论怎么找补都填不上。

无法填上就意味着需要自掏腰包解决,这是柜员们都不想看到的。

在将这天银行的出入账户流水细细核查之后,柜员又调取了银行的监控,这才发现了,这个漏洞来源于当天前来销户的邓女士。

建设银行查清楚真相后,没有任何犹豫,当即拨通了邓女士在银行预留的电话。

银行原本以为,邓女士是无心之失,知道自己钱拿多了,不劳而获之后,就会立刻归还多出的9000多元。

但是接到电话的邓女士,明显已经有了充足的心理建设,她并不觉得自己不占理儿。

“这是你们的规定啊,钱款需要当面点清,离开柜台之后概不负责的!银行不能不讲信用!”邓女士态度强硬。

起初建设银行还很有耐心,让专门的人员和邓女士进行了详细的沟通,向她说明了这笔钱根本不是邓女士合法获得的,不会受到法律保护。

但是邓女士却咬死了“离柜不认”这条规定,让银行自己填补漏洞,和她一毛钱的关系都没有,要她归还更是门都没有:

“你们要讲些道理的,自己的规定自己都不能遵守,还要储户干嘛?要是换个角度,银行少给了钱,我来找到银行,你们会补给我吗?”

建设银行了解到邓女士一直坚称“离柜不认”是一条霸王条款的情况后,觉得邓女士蛮不讲理,就报了警,想要警方出面从中协商。

民警随后又联系上了邓女士,邓女士看到这件事情居然警方都出面了,确实闹得有点大。

加上民警一直在对邓女士做思想工作,向她说明了这笔钱首先确实是由于柜员的失误,才误给她的,但是邓女士也不能心安理得地接受。

世上没有天上掉馅饼的好事儿,这一点邓女士心里很是清楚。

面对民警,邓女士的态度也慢慢缓和了下来,也不那么强硬。

随后邓女士用微信转账的方式,返还了银行柜员仅一千元,她认为自己已经仁至义尽,再要她负责任,是怎么都不愿意了。

建设银行极其不乐意,一定要让邓女士尽数归还,否则就和她打官司。

邓女士也没有丝毫泄气,对银行宣称自己没钱了,剩下的几千块都花完了。

数次催促邓女士归还剩下的八千元无果之后,建设银行就将邓女士告上了法庭。

法院又是怎样审判的邓女士和建设银行之间的这起纠纷呢?

结果如何?

首先邓女士的行为,在法律意义上,性质还比较复杂。

邓女士将柜员多给了的9000多元现金带走,并不构成盗窃、抢劫或是诈骗行为。

盗窃是按照不为所知的方式,私下秘密盗取他人的财物,而银行柜员却是主动将这笔钱交给柜台前面的邓女士的。

而抢劫就更谈不上了,邓女士根本没有威胁到柜员的生命安全,也没有强迫他人的意愿。

至于诈骗,邓女士也完全排不上号,邓女士向银行柜员出具了真实的存折,并没有虚构任何事件。

但是,天底下没有不劳而获的好事,邓女士虽然没有明显地构成任何犯罪行为,但她在面对柜员失误时,选择了闭口不言,保持沉默。

邓女士的行为确实构成了法律意义上的“不当得利”。

而对于“不当得利”这个专有名词,法律上也有明确的释义:

行为人没有法律依据或者合同约定而获得利益,并因此使作出错误意思表示的一方受有损失的行为。

很明显,邓女士多拿的这9000多块,没有法律依据,仅仅凭借一条“离柜不认”这种没有法律效力的条约,是站不住脚的。

而《民法典》对于不当得利的行为,第九百八十七条又有如下规定:

得利人知道或者应当知道取得的利益没有法律根据的,受损失的人可以请求得利人返还其取得的利益并依法赔偿损失。

邓女士和银行之间的纠纷,也就属于民事纠纷了。

所以即便是警方出面,管辖刑事案件的他们,也没有权利要求邓女士退还剩下的8千多元,仅仅只能从中调解。

公安机关介入后,可以在双方当事人都自愿的前提下,对民事纠纷的双方进行协商。

如果任意一方不满意协商结果,公安机关也只能告知他们向人民法院起诉了。

法院在接到了建设银行的起诉之后,自然是站在了建设银行的一方。

如果邓女士坚持不退还自己拿到多余的8千元,很有可能构成侵占罪。

《刑法》第二百七十条也有着如下的规定:

代为保管的他人财物非法占为己有,数额较大,拒不退还的,处二年以下有期徒刑、拘役或者罚金;数额巨大或者有其他严重情节的,处二年以上五年以下有期徒刑,并处罚金。

但是在司法实践中,邓女士的行为是否构成侵占罪,还有着许多争议。

不过邓女士不当得利则是板上钉钉,没有任何一条法律规定,邓女士可以合理合法地收下这笔不义之财。

法院最后还是让邓女士归还了剩下的八千多元,但是这起案件却让我们看到了银行“离柜不认”这项条约的诸多漏洞。

邓女士表示服从法院的判决,承认自己是不劳而获,但是她也依然很是气愤,难道只许州官放火,不许百姓点灯吗?

“离柜不认”的条约,真的具有法律效力吗?

银行在柜台上告示储户“离柜不认”的举动属于单方行为,在严格的法律意义上,叫作格式条款,但是这种格式条款明显对储户有不公平之处。

《民法典》第四百九十七条对于格式条款有这样的规定:

提供格式条款一方不合理的免除或者减轻其责任、加重对方责任、限制对方主要权利的,格式条款无效。

很显然,银行这条格式条款将客户的合法权益全部都抹除了,自身却没有背负应有的责任。

所以,即便是真的发生了邓女士所担心的状况,银行在储户取款时少支付了相应的款项,而储户没有及时发现,等到离开柜台后才反应过来,我们也可以诉诸法律。

银行单方面也和邓女士一样,其行为构成不当得利,不受法律的支持。

银行占有的钱款没有法律依据支持,储户只要申请调取银行监控,也能够依据《民法典》的相关规定,让银行返还不当利益。

“离柜不认”的条款是无效的,而且还与法律条文相矛盾。

而这项条款一直存在多年,已经被各大银行视作了一种约定俗成的“规矩”。

虽然我们不用担心,当银行少给了储户钱款,储户没有法律条文支持,但是储户取证的过程却明显难上许多。

像在邓女士的案例中,银行的纠错成本就小上很多,仅仅需要一个复盘,就可以找到错漏。

而储户要拿到合理的证据,则明显困难重重,银行首先就不太会愿意承认自己员工的工作失误,其次也会用“离柜不认”的霸王条款搪塞。

所以事实上,即便这项霸王条款毫无法律依据,储户和银行还是处在不平等的两端,储户要维权更加困难。

银行作为金融服务机构,首先应当遵循各项法律法规,认真地服务客户,这样才能营造一个良好的解决问题的氛围。

其次也应该提高办理业务的效率,增加一些便民的措施,否则邓女士也不用排很长时间的队,失去了耐心。

同时储户也不应该处处想着贪小便宜,知道了柜员多给了钱还默不作声,也是很不厚道的。

最后,希望“离柜概不负责”这项单方面的格式条款,能够早日退出金融服务业,金融机构能够设身处地地为自己的客户考虑。

-完-中国股市加杠杆